இப்போதே மாதம் ரூ.12,900் சேமிக்க ஆரம்பித்தால்… 20 ஆண்டுகளில் ரூ. 1.33 கோடி!

பிள்ளைகளுக்குக் கல்யாணம் செய்து வைப்பது இந்தியப் பெற்றோர்களின் மிக முக்கியமான பொறுப்பாக உள்ளது. பெரும்பாலும், பெற்றோர்களின் 50 வயதுகளில்தான் பிள்ளைகளின் கல்யாணம் நடக்கும். இன்னும் 8 முதல் 10 ஆண்டுகளில் பணி ஓய்வுபெற இருக்கும் நிலையில், பிள்ளைகளின் கல்யாணத்துக்கு பெற்றோர் கடன் வாங்குவது என்பது சரியான விஷயம் கிடையாது. காரணம், இந்தக் கடனை அடைத்து முடிப்பதற்குள் பணிக்காலம் முடிந்துவிடும். பணி ஓய்வுக் காலத்துக்கு எனச் சிறிதுகூட சேர்க்க முடியாத நிலை உருவாகிவிடும். அந்த வகையில் பிள்ளைகளின் கல்யாணச் செலவுக்கான பணத்தை முன்கூட்டியே சேமித்து வருவது அவசியம்.

பணவீக்க விகிதத்தைவிட அதிக வருமானம்..!

பிள்ளைகள் பிறந்ததும் அவர்களின் உயர் கல்வி மற்றும் கல்யாணச் செலவுகளுக்கு எனத் திட்டமிட்டு முதலீடு செய்துவருவது அவசியம். பொதுவாக, பிள்ளைகளின் உயர் கல்வி 17-18 வயதுகளிலும். திருமணம் 22-25 வயதுகளிலும் நடக்கும். குழந்தைகள் பிறந்து சில ஆண்டுகள் கழித்து கல்யாணத்துக்கான முதலீட்டை ஆரம்பித்தாலும் முதலீட்டுக் காலம் எப்படியும் குறைந்தது 20 ஆண்டுகள் இருக்கும். அந்த வகையில் இந்த முதலீட்டில் ரிஸ்க் எடுக்கலாம். அப்போதுதான் பணவீக்க விகிதத்தைவிட அதிக வருமானத்தைப் பெற்று, பிள்ளைகளின் கல்யாணத்தைக் கடன் இல்லாமல் முடிக்க முடியும்.

சீரான தொடர் முதலீடு..!

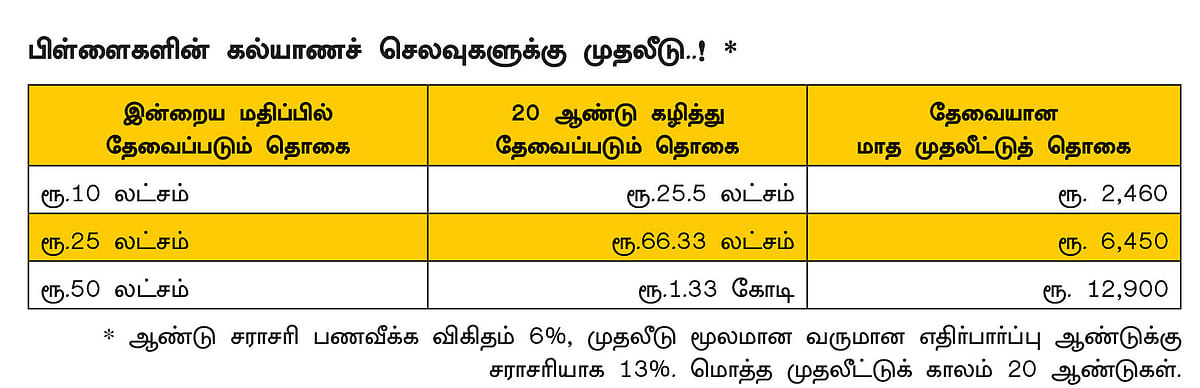

ஒரு கல்யாணத்தை நடத்த, இன்றைக்கு பொதுவாக சுமார் 10 லட்சம் ரூபாய் தேவைப்படுகிறது. விலைவாசி உயர்வு ஆண்டுக்குச் சராசரியாக 6% என்றால் 20 ஆண்டுகளில் சுமார் 25.5 லட்சம் ரூபாய் தேவைப்படும். இந்த அளவுக்கு அதிக தொகையைச் சேர்ப்பது எப்படி என்பது மலைப்பாக இருக்கக்கூடும். ஆனால், முன்கூட்டியே முதலீட்டை ஆரம்பிக்கும்பட்சத்தில் மாதந்தோறும் பங்குச் சந்தை சார்ந்த மியூச்சுவல் ஃபண்ட் (Equity Mutual Fund) திட்டங்களில் சீரான முதலீட்டுத் திட்டம் (Systematic Investment Plan-SIP) மூலம் குறைவான முதலீடு செய்துவந்தாலே போதும்.

ஈக்விட்டி ஃபண்ட் திட்டங்களின் மூலம் ஆண்டுக்கு சராசரியாக 13% வருமானம் கிடைத்தாலே, 20 ஆண்டுகளில் ரூ.25.5 லட்சம் சேர்க்க மாதந்தோறும் ரூ. 2,460 முதலீடு செய்துவந்தால் போதும். இதுவே, கல்யாணச் செலவுக்கு இன்றைய தேதியில் ரூ.25 லட்சம் தேவை என்றால், 20 ஆண்டுகள் கழித்து ரூ. 66.33 லட்சம் தேவையாக இருக்கும். இந்தத் தொகையைச் சேர்க்க மாதந்தோறும் ரூ. 6,450 சேர்த்துவந்தாலே போதும்.

கல்யாணத்துக்கு இன்றைய தேதியில் ரூ.50 லட்சம் தேவை என்றால் பணவீக்க விகிதம் 6% என்றால் 20 ஆண்டுகள் கழித்து ரூ. 1.33 கோடி தேவையாக இருக்கும். இந்தத் தொகையைச் சேர்க்க மாதந்தோறும் சுமார் ரூ. 12,900 சேர்த்துவந்தாலே போதும். இதுவே, முதலீட்டை ஐந்து ஆண்டுகள் கழித்து ஆரம்பித்தால் மாதந்தோறும் கிட்டத்தட்ட ரூ. 25,700 முதலீடு செய்து வர வேண்டும். முதலீட்டை இன்னும் தாமதமாக 10 ஆண்டுகள் கழித்து ஆரம்பித்தால் மாதந்தோறும் சுமார் ரூ. 56,500 முதலீடு செய்யவேண்டி வரும். இந்த அளவுக்கு அதிக தொகையை எத்தனை பேரால் சேர்க்க முடியும்? எனவே, எவ்வளவு சீக்கிரம் முதலீட்டை ஆரம்பிக்கிறீர்களோ அவ்வளவு நல்லது.

ஒருவேளை, `இன்னும் அதிக தொகை தேவைப்படுகிறது, இப்போது அதிகமாக எஸ்.ஐ.பி செய்ய முடியவில்லை’ என்றால் சம்பள அதிகரிப்புக்கு ஏற்ப முதலீட்டுத் தொகையை அதிகரித்து வரவும். இதற்கு ஸ்டெப் அப் எஸ்.ஐ.பி (step up SIP) முறையைப் பயன்படுத்திக்கொள்ளவும்.

முன்கூட்டியே பிள்ளைகளின் கல்யாணச் செலவுகளுக்கு முதலீட்டை ஆரம்பித்து விட்டால் கடன் வாங்கவேண்டி வராது. முடிவு உங்கள் கையில்!