ஃபண்ட் கிளினிக் : முதலீட்டில் சரியான அணுகுமுறை! – ஃபண்ட் ஆலோசனை

ஃபண்ட் கிளினிக்

சில ஃபண்டுகளைத் தேர்வுசெய்து, அவற்றிலேயே தொடர்ந்து 20 ஆண்டுகள் முதலீடு செய்துவருவேன் என்பது சரியானது அல்ல!

கடன் ஃபண்டுகளில் முதலீடு செய்தால் சராசரியாக ஆண்டுக்கு 8-9% வருமானம் கிடைக்கும் என நம்புகிறேன். நான் மாதந்தோறும் 40,000 ரூபாயை நான்கு ஃபண்டுகளில் முதலீடு செய்துவருகிறேன். நான் முதலீடு செய்துவரும் ஃபண்டுகள்… ஆதித்ய பிர்லா சன் லைஃப் சேவிங்ஸ் ஃபண்ட், ஆக்ஸிஸ் ஷார்ட் டேர்ம் ஃபண்ட், ஆக்ஸிஸ் டிரஷரி அட்வான்டேஜ் ஃபண்ட், ஐ.டி.எஃப்.சி பேங்க்கிங் அண்ட் பி.எஸ்.யூ ஃபண்ட். நான் எதிர்பார்க்கும் வருமானம் சாத்தியமா?

– நரேந்திரன், மெயில் மூலமாக

“இன்றைக்கு பொருளாதாரம் இருக்கும் சூழ்நிலையில், வட்டிவிகிதம் மிகவும் குறைந்துகொண்டே வருகிறது. இது இன்னும் குறைவதற்கான வாய்ப்புகளே உள்ளன. பொதுத்துறை வங்கிகளில் 5 முதல் 6 சதவிகிதம் மட்டுமே மூன்றாண்டுகால வட்டியாகக் கிடைக்கும் காலகட்டத்தில், டெப்ட் மியூச்சுவல் ஃபண்டில் 8 முதல் 9 சதவிகிதம் வருமானம் கிடைப்பது மிகவும் கடினம். நீங்கள் குறிப்பிட்டுள்ள லோ டியூரேஷன் ஃபண்டுகளின் ‘யீல்டு டு மெச்சூரிட்டி’ (யீல்டு டு மெச்சூரிட்டி என்பது எல்லா ஃபண்டுகளும் சேர்ந்து தோராயமாக உங்களுக்கு எவ்வளவு வருமானம் கொடுக்க வாய்ப்புள்ளது என்று கூறுவது) இன்றைய காலகட்டத்தில் 7 – 7.5 சதவிகிதத்துக்குள்தான் இருக்கிறது. எனவே, உங்களுடைய வருமான எதிர்பார்ப்புக்கு லோ டியூரேஷன் ஃபண்டுகளில் சாத்தியக்கூறு இல்லை. அதேபோல் பேங்க்கிங் அண்ட் பி.எஸ்.யூ ஃபண்டில் புதிய முதலீடுகள் குறைவான வருமானம் ஈட்டித் தருவதால், இந்த வகை ஃபண்டுகள் 8% வருமானம் கொடுக்கும் வாய்ப்பு குறைவு. உங்கள் எதிர்பார்ப்பைக் குறைத்துக்கொண்டு முதலீடு செய்துவரவும்.”

Also Read

ஃபண்ட் கிளினிக் : குறுகியகால இலக்குகளுக்கு ஏற்ற முதலீடு!

என் வயது 23. நான் கடந்த மூன்று ஆண்டுகளாக தலா ரூ.1,000 வீதம் ஹெச்.டி.எஃப்.சி மிட்கேப் ஆப்பர்ச்சூனிட்டீஸ் ஃபண்ட், ஆதித்ய பிர்லா சன் லைஃப் ஸ்மால்கேப் ஃபண்டுகளில் முதலீடு செய்துவருகிறேன். அதுபோக கடந்த இரண்டு ஆண்டுகளாக ஹெச்.டி.எஃப்.சி ஸ்மால்கேப் ஃபண்டில் ரூ.1,000 முதலீடு செய்து வருகிறேன். ஆதித்ய பிர்லா சன் லைஃப் ஸ்மால்கேப் ஃபண்ட் 24% இறங்கியுள்ளது. மூன்று ஃபண்டுகளிலும் 20 ஆண்டுகளுக்குமேல் முதலீடு செய்ய வாய்ப்புள்ளதால், நான் முதலீடு செய்து வரும் ஃபண்டுகளில் ஏதேனும் மாற்றம் வேண்டுமா?

– சோமசுந்தரம், திருப்பூர்.

“பரவலாக மியூச்சுவல் ஃபண்ட் முதலீட்டாளர்களிடம் விழிப்புணர்வு ஏற்பட்டிருப்பதால், அவர்கள் இலக்கை நோக்கி முதலீடு செய்ய ஆரம்பித்திருக்கிறார்கள். இது மிகவும் வரவேற்கத்தக்கது. ஆனால், அதேவேளையில் ஒன்றை நினைவில் வைத்துக்கொள்ள வேண்டும். ஏதேனும் சில ஃபண்டுகளைத் தேர்வுசெய்து, அவற்றிலேயே தொடர்ந்து 20 ஆண்டுகள் முதலீடு செய்துவருவேன் என்பது சரியான அணுகுமுறை இல்லை. நம் முதலீட்டை ஆண்டுக்கு ஒரு முறை மறு ஆய்வு செய்து அதன் செயல்பாட்டில் குறையிருந்தால் அந்த ஃபண்டிலிருந்து வெளியேறி, அதே வகையான வேறு ஃபண்டைத் தேர்வு செய்து முதலீடு செய்ய வேண்டும். உதாரணமாக, இப்போது ஆதித்ய பிர்லா ஸ்மால்கேப் ஃபண்டின் செயல்பாடு திருப்திகரமாக இல்லை. எனவே, அதை நிறுத்திவிட்டு அதே வகையிலான எஸ்.பி.ஐ ஸ்மால்கேப் ஃபண்டில் முதலீடு செய்யவும். உங்களுக்கு வயது 23 என்றாலும், போர்ட் ஃபோலியோவில் டைவர்சிஃபிகேஷன் இருப்பது நல்லது. எனவே, ஹெச்.டி.எஃப்சி ஸ்மால்கேப் ஃபண்டை நிறுத்திவிட்டு, அதற்கு பதிலாக கனரா ராபிகோ புளூசிப் ஃபண்டில் முதலீடு செய்யவும்.”

நான் ஹெச்.டி.எஃப்.சி ஹைபிரிட் ஈக்விட்டி ஃபண்டில் 1,000 ரூபாயும், பராக் பரிக் லாங் டேர்ம் ஈக்விட்டி ஃபண்டில் 1,000 ரூபாயும் எஸ்.ஐ.பி முறையில் முதலீடு செய்து வருகிறேன். மேலும், மாதம் ரூ.5,000 முதலீடு செய்ய விரும்புகிறேன். தகுந்த ஆலோசனை வழங்கவும்.

– சூரியகாந்த் ராதாகிருஷ்ணன், மெயில் மூலமாக

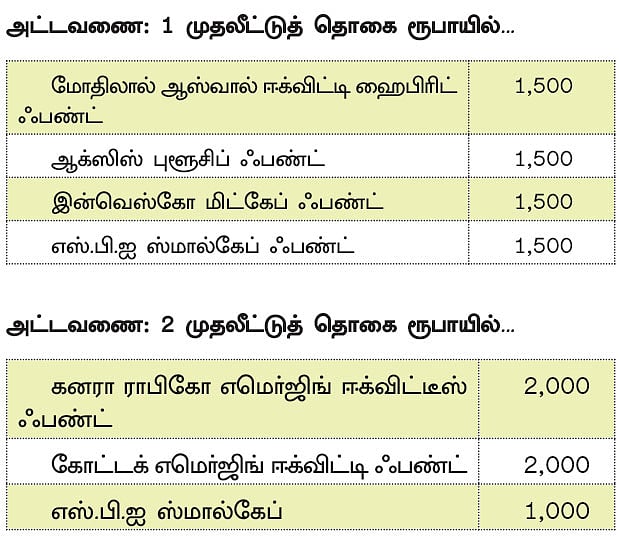

“ஹெச்.டி.எஃப்.சி ஹைபிரிட் ஈக்விட்டி ஃபண்டின் வருமானம் சில ஆண்டுகளாக திருப்திகரமாக இல்லை. உதாரணமாக, `ஹைபிரிட்’ எனப்படும் பேலன்ஸ்டு ஃபண்டுகள், 65% பங்குகளிலும், 35% கடன் மற்றும் கடன் சார்ந்த பத்திரங்களிலும் முதலீடு செய்கின்றன. அவ்வாறு இருக்கும்போது இதன் மூன்றாண்டு வருமானம் பல லார்ஜ்கேப் ஃபண்ட் வருமானத்தைவிடக் குறைவாக இருக்கிறது. இதை நிறுத்திவிட்டு, இந்தத் தொகை மற்றும் புதிதாக முதலீடு செய்யவிருக்கும் ரூ.5,000 சேர்த்து அட்டவணை-1-ல் பரிந்துரை செய்யப்பட்டுள்ள ஃபண்டுகளில் முதலீடு செய்யவும்.”

என் வயது 27. நான் தனியார் நிறுவனத்தில் பணிபுரிகிறேன். என்னால் மாதம் ரூ.15,000 முதல் 20,000 வரை சேமிக்க முடியும். எனக்கு ஒரு மகள்… 2 வயது. அவளின் மேற்படிப்பு, திருமணம் மற்றும் எங்கள் ஓய்வுக்காலத்துக்கு முதலீடு செய்யவிருக்கிறேன். என் முதலீட்டுத் திட்டம்… ஆக்ஸிஸ் புளூசிப் ஃபண்ட் ரூ.5,000, ஏதேனும் ஒரு இண்டெக்ஸ் ஃபண்ட் ரூ.5,000, தங்கம் ரூ.5,000, லிக்விட் ஃபண்ட் ரூ.5,000. என் முடிவு சரியா?

– கணேஷ், மெயில் மூலமாக

“உங்கள் வயது 27 என்பதாலும், உங்கள் இலக்குகள் நீண்டகாலமாக இருப்பதாலும் நீங்கள் இண்டெக்ஸ் ஃபண்டில் முதலீடு செய்வது அவ்வளவு சிறந்த பரிந்துரையாக இருக்காது. மிகவும் கன்சர்வேட்டிவ்வாக முதலீடு செய்பவர்கள் இண்டெக்ஸ் ஃபண்டை பரிசீலனை செய்யலாம். ஏனென்றால், ஓரளவுக்கு ஏற்ற இறக்கம் கட்டுப்பாட்டில் இருக்கும். ஆனால், நீண்டகால இலக்குகள் இருக்கும்போது மிட்கேப் அல்லது மல்டிகேப் ஃபண்டுகள் இண்டெக்ஸ் ஃபண்டைவிட ரிஸ்க் அதிகம் இருந்தாலும், வருமானமும் அதிக அளவில் ஈட்ட வாய்ப்புள்ளது. பத்து பதினைந்து ஆண்டுகள் மிட்கேப் முதலீடு செய்து வந்தால் ஏற்ற இறக்கம் பெருமளவில் அனுசரணையாக இருந்து, வருமானம் கூடுதலாகக் கிடைக்க வாய்ப்புள்ளது. நீங்கள் இண்டெக்ஸ் பண்டுக்கு பதிலாக அட்டவணை-2-ல் கொடுக்கப்பட்டுள்ள ஃபண்டுகளில் முதலீடு செய்வது நல்லது. உங்கள் மற்ற முதலீட்டுத் திட்டங்களை திட்டமிட்டபடி செய்யலாம்.”

என் வயது 48. எனது எதிர்காலத் தேவைக்கும், 10 மற்றும் 15 வயது ஆகும் என் இரண்டு மகள்களின் எதிர்காலத்துக்கும் முதலீடுகளைச் செய்திருக்கிறேன். எனது போர்ட்ஃபோலியோவை ஆய்வு செய்து ஏதேனும் மாற்றங்கள் தேவையா என்று சொல்லவும். என் முதலீடுகள்… ஆக்ஸிஸ் புளூசிப் ஃபண்ட் ரூ.2 லட்சம், எடெல்வைஸ் மல்டிகேப் ஃபண்ட் ரூ.2 லட்சம், டி.எஸ்.பி மிட்கேப் ஃபண்ட் ரூ.2 லட்சம், கோட்டக் எமெர்ஜிங் ஃபண்ட் ரூ.2 லட்சம், மோதிலால் ஆஸ்வால் ஃபோகஸ்டு 25 ஃபண்ட் ரூ.2 லட்சம், ஐ.டிஎஃப்.சி அல்ட்ரா ஷார்ட் டேர்ம் ஃபண்ட் ரூ.1 லட்சம், எல் அண்ட் டி அல்ட்ரா ஷார்ட் டேர்ம் ஃபண்ட் ரூ.1 லட்சம்.

– டி.சங்கர், மெயில் மூலமாக

“இன்றைய காலகட்டத்தில் நீங்கள் முதலீடு செய்திருக்கும் ஃபண்டுகளில் பெரிய மாற்றம் தேவை இல்லை. கடந்த ஓராண்டாக எடெல்வைஸ் மல்டிகேப் ஃபண்டின் வருமானம் சிறப்பாக இல்லை. இருப்பினும் அதிலுள்ள பங்குகள் நன்றாக இருப்பதால் தொடர்ந்து முதலீடு செய்து வரவும். இன்னும் மூன்று காலாண்டுகள் கழித்து அதன் செயல்பாட்டில் தொடர்ந்து தொய்வு ஏற்பட்டால், அதிலிருந்து வெளியே வரவும். மற்ற ஃபண்டுகளை அப்படியே தொடரவும்.”

தொகுப்பு: கா.முத்துசூரியா

உங்கள் ஃபண்ட் போர்ட்ஃபோலியோவை மாற்றியமைக்க வேண்டுமா? finplan@vikatan.com என்ற மெயில் முகவரிக்கு நீங்கள் முதலீடு செய்யும் ஃபண்டுகள் குறித்த விவரங்களை அனுப்பவும்.

THIS ARTICLE WAS PUBLISHED IN NANAYAM VIKATAN ON 05.07.2020 WRITTEN BY MR.SURESH PARTHASARATHY.