என் வயது 41. அரசுப் பணியில் இருக்கிறேன். என் ஓய்வுக்காலத்துக்காக கடந்த இரண்டு ஆண்டுகளாகக் கீழ்க்காணும் மியூச்சுவல் ஃபண்டுகளில் எஸ்.ஐ.பி முறையில் முதலீடு செய்துவருகிறேன். இதில் ஏதாவது மாற்றம் செய்ய வேண்டுமா… ஆலோசனை வழங்கவும்.

“உங்கள் போர்ட்ஃபோலியோவில் மல்டிகேப் ஃபண்டுகள் 50% உள்ளன. மிட்கேப் ஃபண்டுகள் 25% உள்ளன. இது கன்ஸர்வேட்டிவ் முதலீட்டாளர்களுக்கு உகந்ததல்ல. ஆனால், நீங்கள் ஓய்வுக்கால நிதிக்காக இந்த முதலீட்டைச் செய்கிறீர்கள் என்பதால், இந்த ஃபண்டுகள் சரியானவையே எனலாம்.

மார்க்கெட் ஏற்ற இறக்கத்தைப் பற்றி நீங்கள் கவலைப்படவில்லையென்றால், இப்போது நீங்கள் வைத்திருக்கும் ஃபண்டுகளில் முதலீட்டைத் தொடரவும். இல்லையெனில், மல்டிகேப் முதலீட்டை ரூ.1,000 குறைத்துக்கொண்டு, அதை மிரே அஸெட் லார்ஜ்கேப் ஃபண்டில் முதலீடு செய்யவும். ”

எனக்கு 37 வயது. என் மகளுக்கு வயது எட்டு. என் மகளின் மேற்படிப்புக்காகவும், என் ஓய்வுக்காலத்துக்காகவும் பின்வரும் ஃபண்டுகளில் மாதந்தோறும் எஸ்.ஐ.பி முறையில் முதலீடு செய்துவருகிறேன். என் முதலீடுகள் சரிதானா, அவற்றில் மாற்றம் செய்ய வேண்டுமா?

“பொதுவாக, முதலீடு செய்யும்போது நாம் எந்தெந்த ஃபண்டில் முதலீடு செய்கிறோம், துறை சார்ந்த ஃபண்டுகள் என்னென்ன, அவை எந்தெந்த சதவிகிதத்தில் உள்ளன என்று பார்க்க வேண்டும். உதாரணமாக, ஒருவருடைய மொத்த முதலீடு ரூ.10,000. இ்தில் 40 சதவிகித முதலீடு பேங்கிங் செக்டாரில் உள்ளது எனில், முதலீட்டில் பெரும்பகுதி பேங்கிங் செக்டாருக்குச் செல்லும். இதற்கு மேலும் பேங்கிங் செக்டர் ஃபண்டில் ரூ.1,000 முதலீடு செய்தால், மொத்தம் 50% முதலீடு பேங்கிங் செக்டாரில் இருக்கும். அந்த செக்டாரின் செயல்பாடு சரியாக இல்லையென்றால், கிடைக்கும் வருமானம் குறைந்தவிடக்கூடும். சிறுமுதலீட்டாளர்கள் இந்த அம்சத்தை மனதில்கொண்டு முதலீடு செய்ய வேண்டும். `5 ஸ்டார்’, `4 ஸ்டார்’ என ஸ்டார் ரேட்டிங்கை மட்டும் பார்த்து முதலீடு செய்யக் கூடாது.

உங்கள் போர்ட்ஃபோலியோவை அப்படியே தொடருங்கள். வாய்ப்பு வரும்போது ஆதித்ய பிர்லா பேங்கிங் ஃபண்டிலிருந்து வெளியேறி, ஏதாவது ஒரு மல்டிகேப் ஃபண்டில் முதலீடு செய்யுங்கள்.’’

`5 ஸ்டார்’, `4 ஸ்டார்’ என ஸ்டார் ரேட்டிங்கை மட்டும் பார்த்து மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்யக் கூடாது.

என் வயது 42. எனக்கு 5 மற்றும் 2-ம் வகுப்பு படிக்கும் இரண்டு குழந்தைகள் இருக்கிறார்கள். அவா்களின் மேற்படிப்புக்காகவும், என் ஓய்வுக்காலத்துக்காகவும் இன்னும் பத்து வருடங்களில் ஒரு கோடி ரூபாயும், இன்னும் பதினைந்து வருடங்களில் மேலும் ஒரு கோடி ரூபாயும் தேவையாக இருக்கும். அதற்காக, கடந்த ஒரு வருடகாலமாக எஸ்.ஐ.பி முறையில் பின்வரும் ஃபண்டுகளில் முதலீடு செய்து வருகிறேன்.

எல் & டி எமெர்ஜிங் பிசினஸ் ஃபண்ட் – ரூ.2,000, ரிலையன்ஸ் ஸ்மால்கேப் ஃபண்ட் ரூ.2,000, மிரே அஸெட் எமர்ஜிங் புளூசிப் ஃபண்ட் – ரூ.5,000. என் முதலீடு சரியாக இருக்கிறதா, மாற்றம் செய்ய வேண்டுமா?

தவிர, பத்து ஆண்டுகளுக்கு முன்னர் இன்ஷுரன்ஸ் பாலிசி எடுத்து, ஆண்டுதோறும் ரூ.9 லட்சத்துக்கு பிரீமியம் செலுத்திவருகிறேன். என் பி.பி.எஃப் கணக்கில் ரூ.70,000 உள்ளது. அந்தப் பணம் கிடைக்க இன்னும் ஐந்து வருடங்கள் ஆகும்.

– சுப்புலட்சுமி, மெயில் மூலமாக

“எதிர்காலத்துக்கான நிதி இலக்குகள் சரியாக நிர்ணயிக்கப்படவில்லையெனில், அதை அடைவது மிக மிகக் கடினம். உதாரணமாக, இன்றைக்கு உங்கள் முதல் மகனின் உயர் படிப்புக்கு ரூ.10 லட்சம் செலவாகும் என்றால், இன்னும் 7 ஆண்டுகளுக்குப் பிறகு (பணவீக்கம் 7% என வைத்துக்கொண்டால்) அது ரூ.16 லட்சமாக இருக்கும். ஆனால், நீங்கள் சொல்லும் தொகை மிக மிக அதிகம். இந்தப் படிப்புச் செலவுக்கு உங்கள் பாலிசி முதிர்வையும், பி.பி.எஃப் தொகையையும் வைத்துக்கொண்டு இலக்குகளை அடையலாம்.

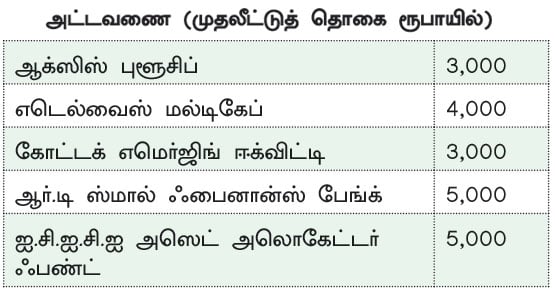

உங்களுடைய இரண்டாவது மகன் படிப்புக்கு இப்போது ரூ.10 லட்சம் தேவையென்றால், இன்னும் 10 ஆண்டுகள் (பணவீக்கம் 7%) கழித்து, ரூ.19.7 லட்சம் தேவை. இதற்கு மாதம் ரூ.8,500 முதலீடு செய்ய வேண்டும். இப்போது நீங்கள் மியூச்சுவல் ஃபண்டில் செய்துவரும் தொகையை இதற்கு ஒதுக்கிக்கொள்ளுங்கள். உங்கள் ஓய்வுக்காலத்துக்கு ரூ.1 கோடி சேர்க்க வேண்டுமென்றால், மாதம் ரூ.20,000 முதலீடு செய்ய வேண்டும். அதற்குப் பரிந்துரையில் குறிப்பிட்டுள்ளபடி (பார்க்க அட்டவணை)முதலீடு செய்யவும்.

ஃபண்ட் கிளினிக்

உங்களிடம் ரூ.20,000 இருக்கும்பட்சத்தில், அதில் 50% தொகையைக் கடன் சார்ந்த முதலீடுகளிலும், 50% தொகையை மியூச்சுவல் ஃபண்டுகளிலும் முதலீடு செய்யவும். இப்போது முதலீடு செய்துவரும் எல் அண்ட் டி எமெர்ஜிங் பிசினஸ் ஃபண்டுக்கு பதிலாக, மோதிலால் ஃபோக்கஸ்டு 25 ஃபண்டில் முதலீடு செய்யவும்.’’

தொகுப்பு: கா.முத்துசூரியா

This article was published in nanayam vikatan on -29 Dec 2019 written by Mr. Suresh Parthasarathy